BRICS

Il mondo ai tempi di Trump

di Alberto Forchielli

Qualche considerazione vale la pena di farla dopo il summit dell’APEC – ossia dell’Asia-Pacific Economic Cooperation – che si è tenuto il 19 e 20 novembre a Lima, in Perù, con i leader dei 21 Paesi appartenenti a quell’area geografica, compresi ovviamente Stati Uniti (per l’ultimo ultimo viaggio all’estero di Obama come presidente uscente prima di lasciare la Casa Bianca in gennaio), Cina, Giappone e Messico, sul tema della loro cooperazione economica, che per inciso rappresenta quasi il 60% del PIL globale! Forum che per questo motivo è stato sotto i riflettori dei media internazionali – tranne ovviamente i riflettori appannati di quelli italiani evidentemente troppo impegnati a prevedere chi vincerà tra “sì” e “no” nel nostro cortile di casa – in funzione dei nuovi equilibri geopolitici; e quindi, inevitabilmente, anche economici, derivanti dalle nuove linee guida dettate dalla presidenza targata Donald Trump o almeno dai suoi proclami in campagna presidenziale. Con due aspetti da non sottovalutare.

Il primo è di carattere personale. Difatti, secondo diverse fonti autorevoli, “The Donald” ha deciso di diventare il presidente degli Stati Uniti d’America più per la soddisfazione di occupare la poltrona più importante dell’Occidente che per l’idea di governare realmente il suo Paese. E ora che dopo l’onore del trionfo inaspettato gli tocca l’onere di prendere decisioni quotidiane per il bene collettivo, siamo tutti curiosi di vedere come si comporterà e cosa succederà. Mentre il secondo aspetto, di rilevanza globale, è legato ai suoi proclami e alle promesse elettorali di avviare una politica davvero nuova per gli USA, che possiamo sintetizzare definendola una politica più “egoista”, sia nella sfera commerciale sia in quella del disimpegno dal ruolo di “sceriffi” del pianeta. E in questo senso c’è da essere spaventati a morte – io lo sono – perché, mettetevi il cuore in pace, senza gli Stati Uniti che lottano per il loro bene – che fortunatamente è di riflesso anche il bene dell’Occidente – si rischia di fare una brutta fine.

Perciò i segnali in arrivo dal forum peruviano dell’APEC non possono non essere che di grande timore perché tutti si rendono conto che con Trump gli USA possono realmente smettere di essere la “gallina dalle uova d’oro”. D’altro canto e non poteva che essere così, nelle dichiarazioni complessive resta l’auspicio di rafforzare il legame economico di libero scambio anche con lui.

Auspicio confermato dallo stesso Obama che, oltre agli incontri dell’APEC, ha interagito anche con il primo ministro australiano Malcolm Turnbull e con il primo ministro canadese Justin Trudeau, tranquillizzandoli sulla solidità delle rispettive alleanze per il futuro, ovvero anche sotto l’amministrazione Trump. E poi rassicurando un po’ tutti, dicendo che non si aspetta modifiche significative alla politica degli Stati Uniti, anche se, lo sottolineo ancora, Trump può modificare alcuni accordi decisivi.

Così, tra timori sotto traccia e buoni auspici di facciata, a Lima si è iniziato anche a pensare ad alternative alle eventuali mosse “isolazioniste” peraltro confermate da Trump il giorno successivo al summit di Lima, con l’uscita degli USA dal TTP (il Trans Pacific Partnership voluto da Obama per contenere l’espansionismo economico della Cina) in favore di accordi con i singoli Paesi (per Trump più efficaci). Alternative che vanno nella direzione di un TPP senza gli USA o attraverso un coinvolgimento di Cina e Russia. Anche perché, inevitabilmente, se gli Stati Uniti decidono di tirarsi indietro, il vuoto che lasciano, la Cina è disposta a riempirlo di corsa.

In conclusione, lo spartiacque rischia di essere davvero epocale e probabilmente non è stato ancora compreso appieno nemmeno dall’opinione pubblica anti-americana che abbiamo in Europa e che a vario titolo contesta gli USA a prescindere: dagli eccessi verso Putin al sostegno a Israele, dalla posizione in Iraq e Afghanistan al contenimento commerciale (e non solo) della Cina. Ricordiamoci però che dalla Seconda Guerra Mondiale, basti pensare al D-Day, diamo per scontata la protezione degli Stati Uniti sulla libertà del mondo e il suo conseguente benessere, come se la morte dei ragazzi americani in un qualche conflitto rientri in un fatto del tutto normale – tra un “chissenefrega” e un “se la sono cercata” – mentre quella, per esempio, dei ragazzi italiani, no, non debba avvenire per difendere gli stessi principi di libertà.

Ecco, personalmente, mi sono sempre vergognato di questo atteggiamento tipicamente italiano, tra la viltà e il paraculismo che ci contraddistinguono tanto quanto essere un popolo di poeti, santi e navigatori. Perché ragioniamo così? Perché, come in un condominio litigioso, abbiamo finora sempre esercitato il lusso di dare la nostra delega agli USA, per sporcarsi le mani al nostro posto. E se adesso davvero toccasse a noi andare a litigare?

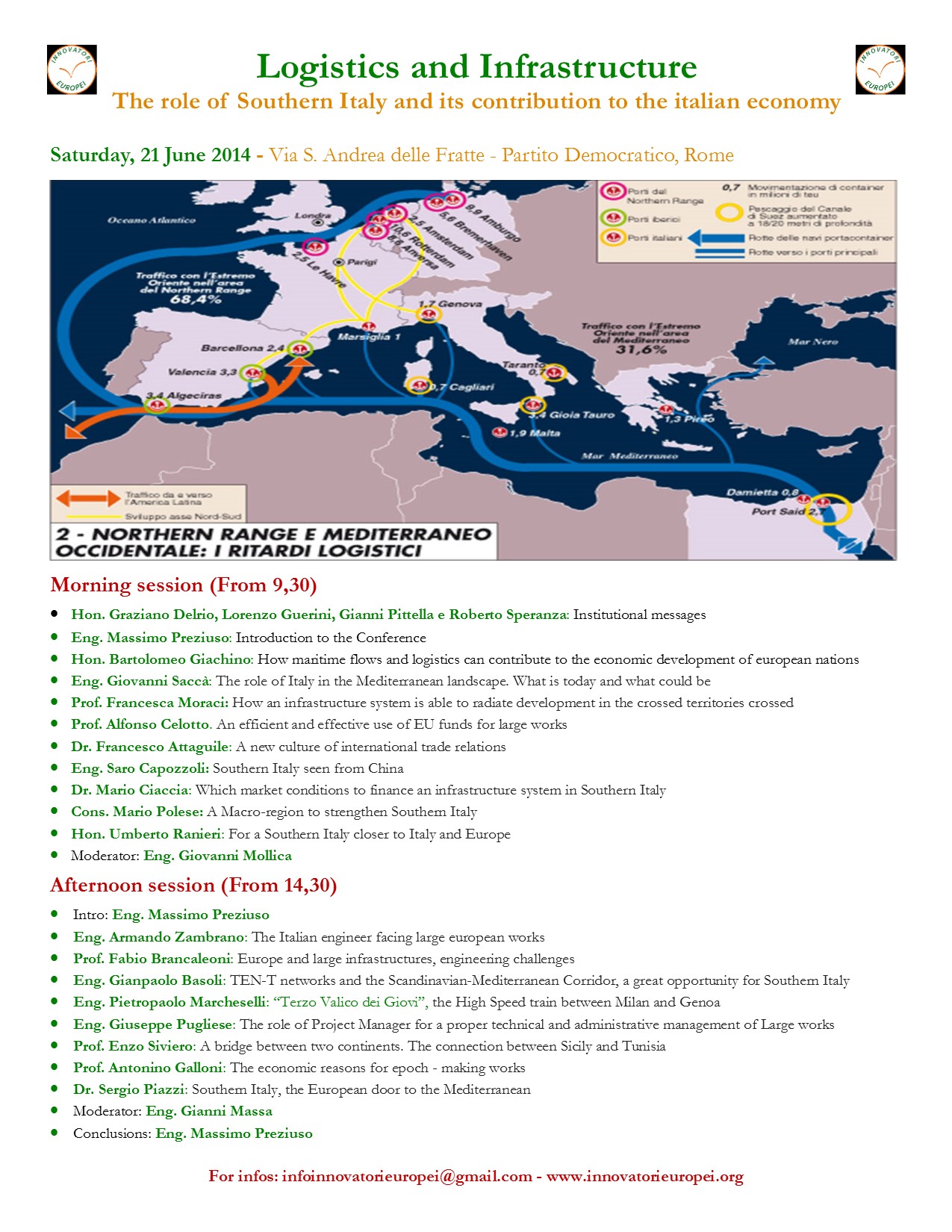

21 June, Rome – Logistics and Infrastructure. The role of Southern Italy and its contribution to the italian economy

Il manifesto politico degli Innovatori Europei

Innovatori Europei è una associazione radicata in numerose città italiane ed internazionali ed annovera nelle proprie file personaggi di spicco provenienti dalla società civile, dalle professioni, dall’imprenditoria, dal mondo intellettuale e politico.

Dal 2006 attiva in Italia e in Europa come centro studi e movimento politico, Innovatori Europei ambisce a diventare elemento di aggregazione di tante realtà innovative operanti nel vecchio continente.

Innovatori Europei vede in Europa e nel Mediterraneo il baricentro dello sviluppo europeo e mondiale dei prossimi decenni, nell’Italia il naturale attrattore di nuova ricchezza e nuovi saperi, ed in Roma la futura capitale culturale ed economica dell’area euro-mediterranea.

Altresì crede che nell’Europa rinnovata una ridistribuzione della ricchezza, a mezzo di una nuova fiscalità partecipata e di una revisione mirata della spesa pubblica, sia urgente e necessaria.

Infine ritiene l’innovazione quale metodo guida nello studio e nella comunicazione politica.

– Europa

L’Unione Europea, come si è configurata attraverso gli anni, è un organismo politico internazionale che necessita di modifiche e miglioramenti.

Appare ormai indispensabile: coordinare, ma non imporre, le politiche europee attraverso istituzioni comuni, specialmente per le politiche economiche e fiscali; semplificare i processi decisionali con l’approvazione a maggioranza qualificata; ampliare le competenze del Parlamento europeo; attivare strumenti finanziari comunitari con cui avviare cantieri di sviluppo nell’area euro-mediterraneo.

Questi i principali elementi di aggregazione dei popoli europei, in una strada accidentata e difficile, che conduce verso due mete esaltanti, la federazione europea prima e gli Stati Uniti d’Europa poi.

– Italia

L’Italia è in un momento decisivo. Finita la prima fase della globalizzazione, a cui ha partecipato non da protagonista, oggi il nostro Paese si trova a pagarne le conseguenze, principalmente in termini di mancata competitività.

Per sanare tali ritardi, è fondamentale partire da due semplici obiettivi – crescita e lavoro – da raggiungere a partire dall’avvio di cantieri nazionali ed europei per la crescita.

Il sistema fiscale italiano è freno alla nostra competitività, in quanto rende oggi impossibile la creazione di nuova ricchezza mentre facilita la conservazione di rendite e vantaggi competitivi, e non riesce a combattere l’enorme fenomeno della evasione, a scapito del ceto medio-basso. Esso è altresì collegato ad una spesa pubblica, molte volte inefficiente ed inefficace, che va rivista in maniera intelligente.

E proprio con le risorse liberate, da un sistema di fiscalità realmente progressivo e partecipato e da una spesa pubblica divenuta efficace ed efficiente, il Paese deve urgentemente investire nei settori legali alla sostenibilità del nostro sviluppo, creando lavoro qualificato.

Rio 20 anni dopo

![]() di Giuseppe Ciarlero (pubblicato su Gli Euros)

di Giuseppe Ciarlero (pubblicato su Gli Euros)

Dal 1972 a oggi i governi di tutto il mondo hanno organizzato eventi al fine di migliorare le condizioni dell’ambiente in cui viviamo aumentando la consapevolezza che il pianeta sul quale viviamo è l’unico che abbiamo e che le risorse a nostra disposizione sono limitate.

I leader mondiali hanno sottoscritto nel corso delle precedenti conferenze delle Nazioni Unite alcune importanti dichiarazioni sullo sviluppo sostenibile : la Dichiarazione di Stoccolma (1972), la Dichiarazione di Rio sull’ambiente e lo sviluppo (1992), la Dichiarazione di Johannesburg (2002), e hanno adottato alcuni importanti documenti programmatici : l’Agenda 21 di Rio de Janeiro (1992) e Il Piano d’azione di Johannesburg (2002).

Sviluppo sostenibile : questo sconosciuto

Per definire lo sviluppo sostenibile ci sono utili le parole di Gro Harlem Bundtland, contenute nell’omonimo rapporto elaborato nel 1987 dalla Commissione mondiale sull’ambiente e lo sviluppo sostenibile, che definisce lo stesso come “processo di cambiamento tale per cui lo sfruttamento delle risorse, la direzione degli investimenti, l’orientamento dello sviluppo tecnologico e i cambiamenti istituzionali siano resi coerenti con i bisogni futuri oltre che con gli attuali”Nel documento vengono enfatizzati gli obiettivi di miglioramento non solo ambientale, ma anche economico e sociale. Questi aspetti vanno implementati sia a livello locale che globale, nel rispetto di tutti gli individui e cercando di assicurare loro migliori condizioni di vita. Il fine di Bruntland e della Commssione mondiale sull’ambiente e lo sviluppo sostenibile era quello di avviare al discussione e creare i presupposti per la tutela e la valorizzazione delle risorse naturali soddisfacendo i bisogni delle attuali generazione ma non compromettendo le capacità di quelle future. Nascevano in questo modo i diritti umani di terza generazione che vogliono tutelare anche coloro che oggi data la loro assenza non possono partecipare al processo decisionale garantendo l’eguaglianza intergenerazionale e la sostenibilità ambientale. Rio+20.

Rio+20

Con la Risoluzione RES/64/236 del 23 dicembre 2009, l’Assemblea Generale delle Nazioni Unite ha stabilito di organizzare nel 2012 la conferenza sullo sviluppo sostenibile (UNCSD), denominata anche Rio+20, in quanto cade a 20 anni di distanza dal Vertice della Terra di Rio de Janeiro UNCED del 1992.

- La conferenza, che si svolge in questi giorni (20 al 22 giugno) a Rio de Janeiro, ha l’obiettivo di promuovere nuovi traguardi, considerare i progressi raggiunti e valutare le lacune per poter poi affrontare le nuove sfide in linea con le raccomandazioni emerse in passato dai vertici sullo sviluppo sostenibile. La Conferenza si concentra su due temi principali. Il primo tema cardine ripropone una definitiva conciliazione tra crescita e rispetto dell’ambiente, sia nei paesi sviluppati che in quelli in via di sviluppo. Questi ultimi potrebbero essere i maggiori beneficiari di un definitivo spostamento verso una “economia verde”. Durante la discussione del secondo tema verrà invece discussa una razionalizzazione e una maggiore organizzazione delle organizzazione ambientali e delle regolamentazioni a livello globale e locale.

Un’economia verde nel contesto dello sviluppo sostenibile e riduzione della povertà.

A livello macroeconomico questa transizione comporta l’attuazione di riforme e la creazione di incentivi per la tutela delle risorse naturali, il potenziamento delle infrastrutture per l’ambiente, l’introduzione di eco-tecnologie, la creazione di investimenti e l’eliminazione di sussidi dannosi per l’ambiente. Grazie a questa politica economica il settore privato riuscirebbe ad incrementare gli investimenti per l’innovazione per sfruttare le opportunità derivanti da un’economia verde. Oggi, più che ieri, si è consapevoli che il rispetto dell’ambiente non inibisce la creazione di ricchezza né deprime l’opportunità di occupazione. Al contrario, i settori più fiorenti sono molto spesso i settori “verdi” che quindi offrono crescita e occupazione. Affinché avvenga tutto ciò la transizione deve investire la totalità degli gli attori di governo e dei soggetti operanti sul territorio (imprese, parti sociali, cittadini). Bisogna proporre nuove misure economiche, legislative, tecnologiche e di educazione che abbiano come obiettivo il rispetto dell’ambiente. Il dibattito teorico sta lasciando progressivamente spazio alla sperimentazione e all’attuazione di specifiche misure che possano facilitare e velocizzare l’azione dei governi. In tal senso alla conferenza Rio+20 saranno presentati un Global Green New Deal (GGND) e la Green Economy Initiative. I maggiori beneficiare di queste misure e dell’applicazione di questi nuovi paradigmi dovrebbero essere proprio coloro che oggi non vivono nelle condizioni di vita più fortunate ma che non avendo mai distrutto il loro legame con l’ambiente possono oggi essere i primi a trarre i benefici di questa rivoluzione culturale e tecnologica.

Un quadro istituzionale per lo sviluppo sostenibile

Il sedondo tema principlae della conferenza sarà la riorganizzazione del quadro istituzionale dello sviluppo sostenibile. Una reale e concreta implementazione delle politiche di sviluppo ha un disperato bisogno di approccio istituzionale che sia unitario e organizzato. Per questo motivo ai tre pilastri principali dello sviluppo sostenibile (ambiente, economia e società) a Rio sarà chiesto di rivedere e rafforzare le strutture esistenti e di considerare il settore istituzionale come il quarto pilastro dello sviluppo sostenibile. Da queste premesse nasce il concetto di Governance dello sviluppo sostenibile che comprende l’analisi e la riorganizzazione sia delle strutture istituzionali che si occupano di ambiente sia di quelle operanti nelle aree economiche e sociali. Uno dei punti centrali del dibattito avviato a livello internazionale riguarda la possibilità di riformare l’attuale architettura istituzionale delle Nazioni Unite i cui organismi, programmi e risorse non sembrano più adeguati alle sfide contemporanee. Molto probabilmente sarà avanzata l’ipotesi di trasformazione dell’UNEP (United Nations Environment Programme) in un’agenzia specializzata delle Nazioni Unite che lo collochi sullo stesso livello di organismi quali la FAO, l’Organizzazione Mondiale della Sanità e l’Organizzazione Mondiale del Commercio. Il nuovo organismo avrà il compito di ridurre la frammentarietà che caratterizza il sistema internazionale di tutela dell’ambiente, suddiviso in più di 500 accordi internazionali e regionali. L’Italia e l’Unione Europea sostengono in tal senso già dal 2005, la creazione di un’Organizzazione Mondiale sull’Ambiente (UNEO).

“Non siete qui per curare la vostra immagine, ma per fare un mondo migliore”

La conferenza rappresenta una sfida importante che mira, attraverso uno sforzo congiunto da parte dei governi e della società civile, a raggiungere obiettivi comuni e tutelare gli equilibri del pianeta, verso un nuovo assetto per lo sviluppo sostenibile globale e per l’umanità. Una nutrita parte della comunità internazionale e soprattutto le associazioni e la società civile da anni impegnati nella lotta per l’ambiente chiedono che si faccia di più, più in fretta e in modo più esplicito. Il futuro del nostro pianeta non è retoricamente in pericolo e come ha detto Britney Trifford (17/enne della Nuova Zelanda) ai leader presenti all’apertura vertice in Brasile “l’orologio è scattato “e loro non sono lì “per curare la loro immagine, ma per fare un mondo migliore”.

R-innovamenti BRICS: intervista a Sandro Gozi

R-innovamenti BRICS: intervista a Sandro Gozi

di Massimo Preziuso (su L’Unità)

di Massimo Preziuso (su L’Unità)Intervista a Sandro Gozi, responsabile politiche europee del Partito Democratico e del comitato parlamentare Italia – India

Ciao Sandro.

All’interno del progetto Innovatori Europei BRICS, abbiamo voluto intervistarti perchè sei la persona più adatta con cui parlare di politiche innovative per lo sviluppo delle relazioni del nostro Paese con questi luoghi dotati di straordinaria rapidità di cambiamento e opportunità.

1) Partiamo dalla fine: Non credi che il nostro Paese debba rovesciare il (falso) problema della delocalizzazione delle nostre fabbriche e lo spostamento di investimenti verso i paese emergenti e soprattutto BRICS, aiutando – soprattutto i giovani – a comprendere le enormi opportunità che risiedono in tali luoghi? Non è il momento di una ondata di “emigrazione” di cervelli italiani in Paesi come l’India, che possano poi diventare i nostri ponti per la creazione di relazioni di ogni tipo (come avviene in Germania o Inghilterra tramite le istituzioni universitarie)?

Quello della delocalizzazione delle nostre imprese all’estero è solo in parte un falso problema. Se infatti si considera che il nostro paese continua a perdere posizioni nella classifica degli “attrattori” di investimenti diretti esteri, la delocalizzazione delle imprese italiane all’estero si traduce in un perdita di capitali, di occupazione e di prelievo fiscale, in molti casi. In secondo luogo se è vero che i BRICS sono ormai paesi non più emergenti ma “emersi” pur tuttavia non sono l’eldorado. Grandi possibilità, certo, ma anche grandi difficoltà sia per i lacci e laccioli della burocrazia (India), sia per le difficoltà della crisi economica (Cina) e delle sue conseguenza, il ritorno del protezionismo in particolare. Non dimentichiamo che se è vero che siamo ancora in una fase di piena globalizzazione, nondimeno il fenomeno della deglobalizzazione, cioè il ritorno delle imprese nei paesi di origine, si sta facendo consistente.

Sulla questione dell’emigrazione guidata, non sono d’accordo. Per una serie di ragioni. Innanzitutto la parola “emigrazione” sa di fame e povertà. In secondo luogo mi ricorda due fasi della storia italiana – quella post unitaria e quella del dopoguerra – quando per risolvere l’instabilità del sud e la disoccupazione si favorì l’emigrazione. Per assurdo, è chiaro che facendo emigrare tutti i disoccupati, si risolverebbe il problema in un lampo, ma questa scorciatoia non può essere l’obiettivo di una politica seria e responsabili per il bene del Paese. Questo non significa certo chiudere i confini del paese, ma fare in modo che la decisione dei giovani di andare all’estero, o nei BRICS, nasca da una libera scelta più che da una stringente necessità. Per questo sarei favorevole a sprovincializzare il Paese, ad avviare campagna di informazione su questo grande fenomeno che è l’emersione dalle nuove potenze e ad aprire canali che possono facilitare coloro che hanno deciso di cogliere le nuove opportunità presenti in questi mercati. Ma non mi spingerei oltre.

2) Andando all’India, quali i settori di maggiore cooperazione? Secondo noi si dovrebbe cominciare dallo sfruttare sull’ enorme apertura del loro settore retail e puntare poi su Cultura, Moda, Tecnologie, Energia, Ingegneria e Meccanica – Manifattura, dove l’Italia detiene un enorme vantaggio competitivo. Che ne pensi?

I paesi europei, nel complesso, hanno rappresentato il 19% delle importazioni indiane; fra questi il 3,6% proveniva dalla Germania e il 2,1% dal Belgio; Francia e Italia detenevano una quota pari a 1,5% e 1,3%, rispettivamente (Anno fiscale 2009-2010). Nello stesso arco temporale le esportazioni indiane verso l’italiana rappresentano il 1,9% delle esportazioni complessive del paese (Olanda, 3,6; Regno Unito, 3,5; Germania 3%; Francia, 2,1)

“Sulla base dei dati Istat, nel primo semestre del 2010 le importazioni dall’India sono ammontate a 1,8 miliardi di euro, salendo del 19,4% rispetto al medesimo periodo del 2009, a fronte di una crescita del 18% registrata da quelle complessive; cfr. Tavola 5; la quota di mercato delle merci indiane nel nostro paese è pertanto salita leggermente all’1,03 per cento a quelle cinesi era invece riconducibile il 6,8%. Le importazioni dall’India si compongono in primo luogo di prodotti dell’industria tessile e dell’abbigliamento, con un’incidenza del 29%, seguiti dai mezzi di trasporto 13% e dai prodotti di base e metallo e quelli chimici rispettivamente 10,7% e 10,3%. Sempre sotto il profilo merceologico, i mezzi di trasporto sono fra i prodotti per cui si registra il più sensibile aumento nell’incidenza complessiva sulle nostre importazioni dall’India” (Fonte Ice MAE)

“La maggiore dinamicità delle economie emergenti si è riflessa nell’evoluzione ancora sostenuta delle esportazioni italiane verso questi paesi. Quelle verso l’India, pari a 1,51 miliardi di euro, hanno segnato un aumento del 23,3%, quasi doppio di quello registrato dalle nostre esportazioni complessive 12,6%, e in linea con la dinamica segnata nei confronti della Cina 23%. Fra i prodotti italiani più esportati in India, figurano in primo luogo i macchinari e gli apparecchi elettrici e meccanici con una quota del 43,1%, seguiti dai prodotti di base in metallo 12,1%, le sostanze e i prodotti chimici 9,3% e i mezzi di trasporto 6,7%” (Fonte Ice Mae).

C’è però una riflessione da fare sul caso indiano. La struttura dell’economia indiana è infatti assolutamente sui generis: se infatti un parte del paese è ormai proiettata nella fase post-industriale (servizi e prodotti ad alta intensità di capitali e di conoscenza), un’altra parte del paese (senza una precisa demarcazione territoriale) è ancora in una fare pre-industriale. L’India oggi per risolvere una parte dei problemi che l’affliggono ha pertanto bisogno di una fase industriale, fatta di attività labour-intensive. Io credo che qui, in un’ottica di cooperazione mutualmente vantaggiosa per l’Italia e per l’India, le nostre imprese possono giocare un ruolo significativo.

3) Quali i primi passi compiuti e quali i passi da compiere in Italia per creare concrete collaborazioni con l’India?

Credo sia unanimemente riconosciuto che il viaggio di Romano Prodi abbia rappresentato un punto di svolta nelle relazioni tra i due paesi. Sulla scia di quell’esperienza si è inserito il rilancio dell’Associazione Italia-India che ha organizzato varie iniziative a riguardo.

4) Facilitare i Visti di professionals e studenti BRICS aiutandoli all’inserimento professionale ex – ante e all’inserimento sociale in itinere in Italia. Una idea realizzabile?

5) Non è limitante l’approccio usato dall’inziativa targata Partito Democratico denominata “Controesodo” che facilita il rientro degli Italiani residenti all’estero attraverso una Tax facility? Non dovrebbe semmai essere applicata al contrario, per i talenti BRICS che vengono in Italia?

Rispondo a queste due domande congiuntamente. A proposito di un percorso preferenziale per i visti professionals e per gli studenti, lo ritengo non solo un’ottima idea, ma anche un fronte sul quale l’Associazione sta già lavorando. L’approdo di nuove intelligenze e di nuovi talenti non può che far bene alla cultura e all’economica dell’Italia, il che poi significa anche creare quell’intreccio di legami umani che sono la vera forza nelle relazioni bilaterali tra i paesi. Per questo sono assolutamente favorevole all’ipotesi di una Tax facility per i talenti dei BRICS. Tuttavia credo che non basti, insieme alle misure di facilitazione fiscale, servono anche delle politiche “umane”: politiche di accoglienza, politiche abitative, iniziative che favoriscano l’inserimento scolastico, per i figli di coloro che hanno deciso di venire a lavorare in Italia ed infine affrontare la questione della cittadinanza per le seconde generazioni. A tale proposito mi sia permesso citare Max Frish, l’intellettuale elvetico, che riflettendo sugli errori della politica migratoria svizzera così si espresse “Volevamo braccia, sono arrivati uomini”. La scelta di lasciare il proprio paese è, per il migrante, una scelta di vita, che tocca ogni aspetto della propria esistenza. E’ per questo che se si vogliono attuare delle politiche migratorie che favoriscano l’approdo in Italia di alcuni gruppi o categorie, bisogna pensare ad interventi che coprano la globalità dell’esperienza umana, per non commettere ancora una volta l’errore di voler “parcellizzare” l’immigrato, “prendendo” solo ciò che ci pare più utile e dimenticando che dietro ogni talento, dietro ogni professionista, c’è un uomo che ha in testa un proprio progetto di vita, per sé, per la sua famiglia e per i suoi figli.

Grazie per la disponibilità.

Massimo Preziuso

Indian steel

by Asif Parvez

by Asif Parvez

India was the 5th largest producer of crude steel in the world in 2010 (according to World Steel Association) and is poised to become the 2nd largest producer by 2015-16, provided all requirements for fresh capacity creation are met. The domestic crude steel production grew at CAGRG of 8.4 per cent between 2005-06 and 2009-10. This growth was driven by both capacity expansion (from 47.99 million tonne in 2004-05 to 72.96 million tonne in 2009-10) and improved capacity utilization. India, is also the world’s largest producer of direct reduced iron (DRI) or sponge iron, is expected to maintain this lead in the near future. Sponge iron production grew at a CAGR of 11 per cent to reach a level of 20.74 million tonne in 2009-10 compared to 14.83 million tonne in 2005-06.

The Indian steel industry is broadly classified into Main Producers (Steel Authority of India Ltd. (SAIL), Tata Steel and Vizag Steel/RINL), Major Producers (plants with crude steel making capacity above 0.5 million tonne – Essar Steel, JSW Steel, Jindal Steel & Power and Ispat Industries) and Other Producers. The latter comprises of numerous steel making plants producing crude steel/finished steel (long product/flat product)/ pig iron/ sponge iron and are spread across the different regions of the country

From a negligible global presence, the Indian steel industry has come forward to a new age and is now globally acknowledged for its product quality. As it traversed its long history during the past 64 years, since independence, the Indian steel industry has responded efficiently to the challenges of the highs and lows of numerous market cycles. The Indian Steel Industry has withstood international competition despite the reduction of basic customs duty on steel from 25-30% in 2002-03 to 5% currently. The industry now operates in an open economy where exports and imports respond to increases or decreases in the domestic demand driven primarily by market signals.

From the year 2002, the global industry turned around, helped to a great extent by China, whose spectacular economic growth and rapidly-expanding infrastructure led to soaring demand for steel, which its domestic supply could not meet. At the same time, recoveries in major markets took place, reflected by increase in production, recovery of prices, return of profitability, emergence of new markets, lifting of trade barriers and finally, rise in steel demand worldwide.

“Urbanization and industrialization have supported a phenomenal growth in China’s steel demand over the past decade. The fundamentals underlying China’s growing demand will remain robust, driving this demand into the next decade. India is expected to follow China’s lead, and increased controls on its export capacity and early signs of increased steel intensity suggest its emergence as a major market will continue’…..RioTinto, 2010.

India’s National Steel Policy (formulated by Ministry of Steel) long-term objective is to ensure that India has a modern and efficient steel industry of world standards, catering to diversified steel demand. The focus of the policy is to attain levels of global competitiveness in terms of global benchmarks of efficiency and productivity. The National Steel Policy 2005 had projected consumption to grow at 7% based on a GDP growth rate of 7-7.5% and production of 110 million tonne by 2019-20. These estimates will be largely exceeded and it has been assessed that, on a ‘most likely scenario’ basis, the crude steel production capacity in the country by the year 2012-13 will be nearly 110 million tonne. The crude steel performance has been contributed largely by the strong trends in growth of the electric route of steel making, particularly the induction furnace route, which accounted for 31 per cent of total crude steel production in the country during 2009-10 and has emerged as a key driver of crude steel production. Corporate Social Responsibility (CSR) has been identified as an important parameter in the MoUs since 2007-08. CSR activities focusing on environmental care, education, health care, cultural efflorescence and peripheral development, family welfare, social initiatives, including sports activities and other measures are under implementation. All profitable public steel companies have earmarked at least 2% of their distributable surplus for CSR activities since 2007-08.

During 2011, the strong demand for steelmaking ingredients worldwide was accompanied by major issues on the supply side. Major steel companies are following vertical integration into their business. Iron ore deals represented 11.8% of M&A, measured by value (up from 10% in 2010) and 5.6% of deal volumes (down from 9% in 2010). Iron ore targets were spread across the globe with Canada being the most targeted nation—28% of the targets by volume were domiciled there. Australia (12%), China (10%) and Brazil (8%) were the other nations with notable takeover volumes. New frontier geographies were also targeted due to their proximity to emerging market nations that demand iron ore but also because of escalating production costs in developed regions.

“China’s 12th five-year plan for 2011-2015 continues to support the drivers of commodity demand, including iron ore, coal and copper. The social housing program, involving the construction of 36 million units, out of which 10 million are scheduled to take place in 2011 and another 10 million in 2012 will add strength to the property market and iron ore demand from 2H11 onwards.”……Vale, 2010.

The rejuvenated steel market in the country has already witnessed the announcements of mega expansion plans of leading domestic producers in the form of Greenfield and/or Brownfield projects in different parts of the country. According to PwC, securing supply will be India’s chief concern, many Indian-led deals will resemble typical China-led deals from the 2000-2007 period, often structured as private placements (debt or equity) with offtake or royalty agreements. The decision of Posco, South Korea, to set up their 12 million tonne integrated steel plant in Orissa, a state in eastern India has given the Indian steel industry a feel of what ‘globalization’ is all about. This was soon followed by Mittal Group’s announcement of plans to set up their 12 million tonne integrated steel unit in Orissa. The domestic Indian steel producers (both public and private sector) also are not lagging behind and are foraying into other parts of the world to have their footprints by acquiring mines and other steel companies, actively in Africa, Australia, USA and Europe. Indian conglomerate TATA Steel’s $12 billion acquisition of Anglo-Dutch giant Corus Group Plc, transformed TATA Steel Ltd. into a major global steel producer, which may well be regarded as a benchmark even in the history of the Indian steel industry. Such developments only prove that the Indian steel industry has entered a mature phase.

Sources: Ministry of Steel; India, The Hindu, Annual Reports 2010 (RioTinto, BHP Billiton, Vale, Tata Steel), The Economic Times, Mining Deals 2010-PwC, Tracking Trends 2012-Deloitte etc.

Salvatore Margiotta (PD) from Durban: Italy’s new government’s green plans

Innovatori Europei al “EU-RUSSIA Civil Society Forum”

![]()

FDI in Indian retail sector and EU business

by Asif Parvez – Innovatori Europei India

The ruling coalition government (UPA) of India has hung the ‘Open’ sign for foreign retailers. The cabinet has cleared 51% FDI in multi-brand retail sector and 100% FDI in single brand. Now the pros and cons of this huge step are being highlighted to much extent; the path to FDI in retail sector for foreign players seems not easy and clear.

Prime Minister of India, Dr. Manmohan Singh on Tuesday, 29th Nov 2011 said that “the government’s decision to allow foreign equity in retail has not been taken in haste but after a careful thought to how it would benefit the common man in India”. He added, foreign direct investment (FDI) in India’s retail sector would benefit farmers as “this will bring latest technology to India” and improve its agriculture sector by saving farm produce from being destroyed.

On one hand farmers will benefit from it but on the other hand small traders feel they will not be able to withstand the competition. Will India in general will benefit from this move? It’s for sure with FDI being allowed in multi-brand retail, the Indian retail scene is set for a dramatic makeover and has triggered a new dimension on retail sector. One immediate area that we can foresee is dynamism is supply chain management, the know-how and the technology. It will empower the Indian farmers who at the moment loses anywhere between 30% and 40% of their produce. Above all, what’s also exciting will be to watch is the changing shopping paradigm of the Indian consumer. More players, both Indian and Foreign including the local “kirana” stores will open a space for competition and hypercompetetion (leader or follower; value chain efficiencies; core or distinctive competencies; and financial capital).

The decision is likely to clear the decks for the entry of foreign retail giants such as Tesco (UK), WalMart (USA), Metro (Germany), Ahold (Netherlands) and Carrefour (France), which have been waiting in the wings for long to have a taste of the $450-billion (organized and disorganized) retail Indian market. The proposal for 51 per cent FDI in retail has come with certain riders, including approval to be taken from the Foreign Investment Promotion Board (FIPB), a minimum investment of $100 million by the foreign investor, putting 50 per cent of the total FDI in back-end infrastructure and procurement of 30 per cent of the products from small scale industries. China, Indonesia, Russia, Thailand, South Africa, Argentina and Chile have allowed 100 per cent FDI in multi-brand retail. The key conditions for allowing 100 per cent FDI in single-brand retail are: selling products under the same brand name internationally; product retailing will cover only those products that are branded during manufacturing and the foreign investor should be the owner of the brand.

Terming it as a major step towards unleashing the second generation reforms, India Inc has given thumb ups to the Government’s decision to allow 51 per cent FDI in multi-brand retail, stating the move would help bring in the much-needed capital required for rural infrastructure development. The Confederation of Indian Industry (CII) said it strongly supported the introduction of FDI in multi-brand retail as it would benefit consumers, producers (farmers), small and medium enterprises (SMEs) and generate significant employment.

But naturally, the announcement has also evoked strong criticism from Opposition parties, including the BJP (the main opposition party) and the Left. Opposition parties and some of UPA allies are demanding a rollback of the reform allowing foreign supermarket giants to enter the country’s $450 billion retail market. The BJP believes that allowing foreign investment in multi-brand retail would adversely impact the retail sector, which is growing, and put the country’s entire food chain system into the hands of foreign firms. SP (an UPA ally) leader Mulayam Singh repeated the threat of BJP leader Uma Bharati to set Walmart stores on fire if they came up in Uttar Pradesh (the largest state in India in terms of size of population with 200 million people, often termed as the 5th largest country on globe in itself). Ridiculing claims that opening of foreign direct investment (FDI) in multi-brand retail will lead to displacement and unemployment, Union Commerce and Industry Minister, Anand Sharma, asserted that this bold move would lead to creation of 10 million jobs and billions of dollars in investments during the next three years.

The overall benefit of FDI in retail trade is “a 360 degree advantage,” according to the Confederation of Indian Industry (CII). In a true potential scenario, opening up of FDI can increase organized retail market size to $260 billion by 2020. This would result in an aggregate increase in income of $35-45 billion per year for all producers combined; three-four million new direct jobs and around four-six million new indirect jobs in the logistics sector, contract labour in the distribution and repackaging centres, housekeeping and security staff in the stores. The government, too, stands to gain by this move by transparent and accountable monitoring of goods and supply chain management systems. The government can be expected to receive an additional income of $25-30 billion by way of a variety of taxes. FDI can help SMEs supply in large volumes, increase quality and become a vendor to international players.

India-EU business links in numbers and FDI:

India is an important trading partner for the European Union (EU) and a growing global economic power. India-EU relations dates back to early 1960s. India was among the first countries to establish diplomatic relations with the (then) European Economic Community (EEC). India combines a sizable and growing market of more than 1.2 billion people with a GDP growth rate of between 8 and 10 % – one of the fastest growing economies in the world. Although it is far from the closed market that it was twenty years ago, India still also maintains substantial tariff and non-tariff barriers that hinder trade with the EU. India-EU free trade agreement (FTA) is likely to be finalized by the first quarter of 2012. The EU, as a bloc of 27 countries, is India’s largest trade partner while India was EU’s 8th largest trade partner in 2009. The total bilateral trade increased by 28% to Euros 67.78 billion in 2010 compared to Euros 53.03 billion in 2009 (Indian exports of Euros 32.99 billion and Indian imports of Euros 34.79 billion). In 2010, total Indian exports to the EU in different services sector were Euros 8.1 billion whereas total Indian services imports from the EU were Euros 9.8 billion. EU investment to India has more than tripled since 2003 from €759million to €3 billion in 2010 and trade in commercial services has tripled from €5.2billion in 2002 to €17.9 billion in 2010. Owing to current economic crisis, FDI inflows from the EU to India declined from Euro 3.4 billion in 2009 to Euro 3.0 billion in 2010. India’s investment into EU has also seen a marginal decline from Euros 0.9 billion in 2009 to Euros 0.6 billion in 2010. The most important countries in the EU for FDI into India are Germany, UK, France and Italy.

In the background of above developments, this move definitely opens a entirely new chapter for EU businesses which are looking forward to have their footprint in Indian growing retail market.

Source(s) : European Union-India FDI, Newspaper (The Hindu, The Economic Times, The Times of India), European Commission, Eurostat etc.